Advertisements

我們一直說香港是低稅天堂,但是很多人不知道具體“低”在哪里。

01

真金白銀比比看,香港要繳多少稅?

舉個例子:同樣年收入100萬 (按當地幣值計算),內地的P先生需要繳稅12.7萬元 (人民幣),而香港的W先生僅需繳8000港元。

P先生是內地居民,獨生子女,需撫養父母,有兩個未成年孩子。P先生扣除五險一金后,年薪為人民幣90萬 (約為港幣100萬,匯率為1:0.9),其中月薪為60000元/月,年薪為720000元,年終一次性獎金為人民幣180000元。p先生每個月都有堅持學習進修,并且在上海供有一套樓房。

1

全年可減免的應納稅所得額

每月可減免的應納稅所得額:

5000 2000 2000 400 1000=10400

起征點 贍養老人 子女教育 繼續教育 住房貸款利息=可減免應納稅所得額

那么,全年可減免的應納稅所得額:

10400*12=124800

2

全年應納稅所得額

720000-124800=595200

3

全年應繳稅款127650元

按照內地的稅率跳檔扣除,一共需要繳納:595200*35%-85920=122400

另外P先生年終一次性獎金為人民幣180000元,對應稅率為3%,應納稅額為:(180000-5000)*3%=5250

因此,P先生全年應納稅:

122400 5250=127650元

W先生是香港居民,已婚,有兩個未成年孩子。A先生的父母與他同住,且兩位均已滿60周歲,老人生活共花銷50000元。A先生全年收入是100萬港元,年度學習進修花費5萬港元,另外支付居所房貸利息8萬港元。

1

全年應課稅入息總額

1000000-264000-120000*2-50000*2-50000-50000-80000=216000

年收入-已婚人士免稅額-子女免稅額*2-供養60歲以上老人*2-與老人住宿照顧開支-個人進修開支-居所貸款利息=應課稅入息總額

2

全年應繳稅總額8000港元

按照香港的稅率跳檔扣除,再減去2萬的稅款寬減,A先生應繳稅款為:

50000*2% 50000*6% 50000*10% 50000*14% 16000*17%-20000=8000

兩地對比下來,收入相似的二人,明顯是香港的W先生到手收入更高。8000港元VS 12.7萬人民幣,后者是前者的16倍!

02

香港稅制,稅率上限非常Nice!

香港是一個稅項少、稅率低的自由港。目前個人繳稅主要為三大類: 薪俸稅(個人所得稅)、利得稅和物業稅。

受雇工作的收入需繳納薪俸稅,應繳稅的收入包括傭金、紅利、約滿酬金、津貼(包括教育津貼)以及其他額外津貼。退休金及因在香港提供服務而取得的收入也須課稅。遣散費及長期服務金不需要繳稅。

薪俸稅稅率最高僅17%(實際繳稅一般不會超過個人收入的15%,后文會講解)。

香港對各行業、專業或商業于香港產生或得自香港的利潤征收利得稅。 法團業務稅率為16.5%,非法團業務的稅率則為15%。企業支付的股息無需繳交預扣稅。

香港并不征收增值稅、銷售稅或資本增值稅,而且香港以地域為征收稅項的基礎, 只對來自香港的利潤及收入征稅。

03

薪俸稅計算:累進稅率 & 標準稅率

薪俸稅額是按課稅年度(每年的4月1日至翌年的3月31日)的應課稅入息實額以累進稅率計算(最高17%);或以入息凈額以標準稅率(15%)計算。 兩者取較低的稅款額征收。

應課稅入息實額 = 入息總額 - 扣除總額 - 免稅額總額

入息凈額 = 入息總額 - 扣除總額

累進稅率

標準稅率(15%)

在香港,無論你是結婚、生孩子、養父母、和父母一起住、養弟弟妹妹、離婚單親、傷病、買房、進修、做慈善都可以減免稅額,力度極高, 總計有8種免稅項目和5種扣除項目:

免稅項目

1.基本免稅額:132000

2.已婚人士免稅額:264000

3.子女免稅額(第1-9名,按名計算):120000

4.供養兄弟姐妹免稅額:37500

5.供養60歲及以上老人(按名計算):50000

供養55歲及以上老人(按名計算):25000

6.單親免稅額:132000

7.傷殘人士免稅額:75000

8.傷殘受養人免稅額(按名計算):75000

扣除項目

1.個人進修開支:100000(上限)

2.長者住宿照顧開支:100000(上限)

3.居所貸款利息:100000(上限)

4.強積金供款:18000(上限)

5.慈善捐款:35%

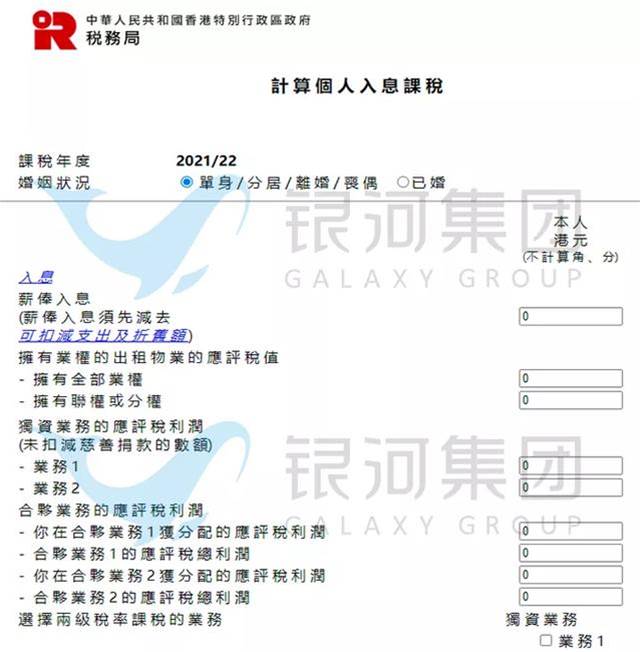

如果想要計算應繳的薪俸稅款或個人入息課稅稅款,可以復制以下兩個鏈接到瀏覽器上完成。

薪俸稅:

https://www.ird.gov.hk/chi/ese/st_comp_2021_22/cstcfrm.htm

輸入自己及配偶(如適用)的入息及扣除額,稅款計算機可顯示申請合并評稅是否有利。

個人入息課稅:

https://www.ird.gov.hk/chi/ese/pa_comp_2021_22/cpacfrm.htm

如果自己及/或配偶有應課物業稅、利得稅的收入,稅款計算機可以計算申請個人入息課稅是否有利。

04

利得稅計算:我是老板,怎么繳稅?

在沒有任何雇傭關系下,如果你從買賣貨品、提供專業或個人服務賺取收入,就會被視為經營行業、業務或專業,亦即自雇人士。 自雇人士可以是東主或是合伙業務的合伙人。

自雇人士須就獨資業務或合伙業務賺得的應評稅利潤課繳利得稅。

法團業務稅率為16.5%,非法團業務的稅率則為15%。

企業支付的股息無需繳交預扣稅。

自雇人士必須——

備存足夠的業務紀錄至少7年;

根據會計紀錄擬備賬目;

填寫及提交報稅表,以申報業務利潤或虧損;

除非已收到稅務局發出的報稅表,否則應于有關課稅年度的評稅基期結束后4個月內,以書面通知稅務局須要課稅;

如業務已結束,須于1個月內通知稅務局;

如地址有所更改,須于1個月內通知稅務局;以及繳付稅款。

05

物業稅計算:作為包租公,怎么繳稅?

如因出租本港的物業而收取租金,就須要履行業主的稅務責任,繳交物業稅。

作為業主,“包租公”須履行以下的稅務責任:

保存租務紀錄至少7年,例如:租約、租單副本、繳付差餉的收據、有關修改租約及追討欠租的文件;

填寫及提交報稅表,以申報租金收入;

如須課稅,應以書面通知稅務局,除非已收到稅務局發出的報稅表;

在出售業權的1個月內通知稅務局;

在更改地址的1個月內通知稅務局;以及

繳付你的稅款。

06

2021-22年度稅款寬減 稅率上升

在2021-22年度財政預算案中,財政司司長建議以下3項措施。

措施1

2020/21課稅年度利得稅、薪俸稅及個人入息課稅的稅款一次性寬減百分之百,每宗個案以10,000元為上限。(有關這項寬減的法例已獲立法會通過,并于2021年5月7日在憲報刊登。)

具體實施要求如下:

1 利得稅的寬減上限以每個業務計算。

2 薪俸稅的寬減上限以每個個人計算。

如果已婚人士與配偶是合并評稅,寬減上限是二人合共10,000元。至于個人入息課稅,未婚人士的寬減上限以每個個人計算。已婚人士選擇與配偶分開以個人入息課稅方式評稅,寬減上限亦以每個個人計算;若納稅人與配偶共同選擇個人入息課稅,寬減上限是二人合共10,000元。

3 本年度的寬減并不適用于物業稅。

但賺取租金收入的個別人士,如符合資格,或可通過選擇個人入息課稅而獲得寬減。

4 納稅人如果須同時繳納薪俸稅和利得稅,他/她的薪俸稅和利得稅稅款都可獲得寬減。

納稅人如果有營業利潤或租金收入,并選擇以個人入息課稅方式評稅,寬減額須按個人入息課稅的稅款計算,這或會與不選擇個人入息課稅所得的不同,最終寬減額須按每一個案的實際情況才能確定。

納稅人如符合資格并打算申請個人入息課稅,可填妥2020/21課稅年度個別人士報稅表(BIR60)的第7部。

5 只有薪俸入息而沒有營業利潤和租金收入的人士,無須選擇個人入息課稅。

這項寬減會減低納稅人在2020/21課稅年度的應繳稅款。納稅人只須如常填報2020/21課稅年度利得稅和個別人士報稅表,稅務局會在評稅時作出寬減。至于在法例通過前已發出的2020/21課稅年度稅單,稅務局會安排重新評稅,納稅人無須提出申請或向稅務局查詢。

6 有關的寬減只適用于2020/21課稅年度最后評稅,并不適用于該年度的暫繳稅, 納稅人仍須依時繳付該暫繳稅。

已繳交的暫繳稅會用以支付2020/21課稅年度最后評稅的應繳稅款及2021/22課稅年度的暫繳稅稅款。如尚有余額,才作退還。

措施2

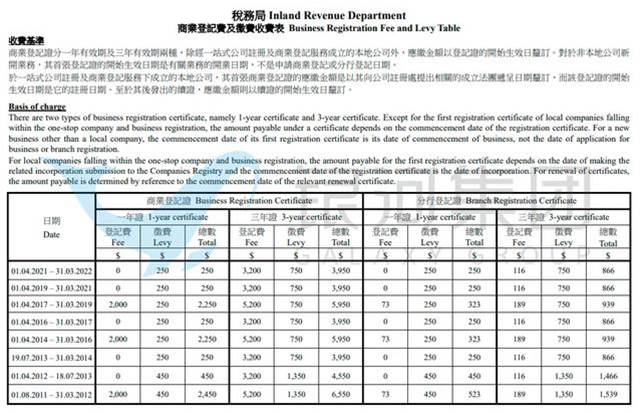

寬免2021-22年度商業登記費(《2021 年收入(減少商業登記費及分行登記費)令》自2021年4月1日起實施。)

經一站式公司注冊及商業登記)成立的本地公司,如果在2021年4月1日至2022年3月31日期間遞呈成立法團,那么根據《商業登記條例》須繳付的費用可減少2000港元。

至于其他個案,在寬免期開始生效的商業登記證或分行登記證須繳付的費用,可分別減少 2000港元及73港元。

商戶須如期繳付通知書上征收的破產欠薪保障基金的征費,以及就三年證征收的其余兩年登記費。

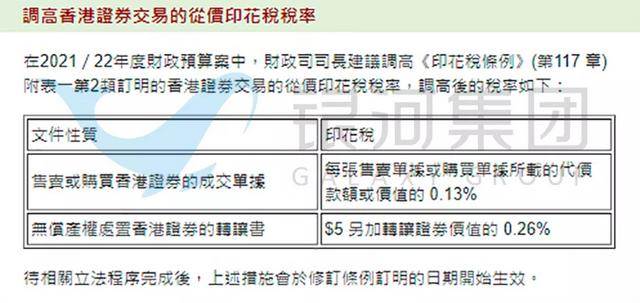

措施3

調高香港證券交易的從價印花稅稅率。

大家都在玩的社團☞國際新聞☜加入社團和大家一起交流