Advertisements

在2021年4月7日的國美全球投資人電話會議上,獲釋2個月后的黃光裕首次現身,在會議中他表示只要打通線上和線下的壁壘,國美的利潤將會到達8億元。事實上在他獲釋后第三天,他就表示要用18個月的時間帶領國美恢復往日的榮光,要回到之前的市場地位。

在他看來公司只要開始全面的戰略轉型,還是有很大機會的,這些機會可以使國美重現輝煌。

但是事實真的如他想象的那么美好嗎?國美目前的連續盈虧和越來越多還債壓力的積累,特別是現在零售市場的競爭特別的激烈,在經過多年的發展之后,市場的格局基本已經奠定好了,要想去打破這市場的定格還是很困難的,從這幾家頭部公司的嘴里搶吃的,還是非常具有挑戰性的。

在這種市場大環境下黃光裕放出的豪言,讓許多人覺得他這是在炒作、作秀,目的是讓人們注意到國美。但是如果這就是他的決心,國美該如何在自身劣勢明顯的情況下突出重圍呢?

銷售業績慘淡

目前國美有著面臨著重重困難,主要體現在盈收、虧損率和毛利率上。

從財報中來看,最直觀的就是錢了,國美的營收比較的慘淡。在今年三月份發布的財報中,在2020年公司整年的收入只有441.19億人民幣,比去年下降了25.83%;除了利潤的下降,還有日益高漲的虧損,去年的虧損達到了69.94億元。

從去年的收益中來看,國美認為是受到了疫情的沖擊,其實疫情只是一方面的原因,更多的是國美本身的原因。疫情這個理由無法解釋這幾年公司銷售業績的持續慘淡。從2017年開始,國美的連續虧損達到了 150億。

在2008年的時候,國美的收入就已經達到了491億,接下來也是持續增長,到2010年實現了509.1億的營收,2011年又進一步的增長,最終到達了598億,一年之內將近漲了100億,這是個了不起的營收增長,結果到了2020年,營收就下降到了440多億。

收入值在逐年下降的時候,它的虧損率卻在一年年的暴漲。對比與2019年虧損的25.9億,2020年的虧損也是進一步的擴大,同比增長了了170%。再把時間往前推幾年,實際上,在2017年的時候國美就開始虧損了。

營收反映的是經營的情況,毛利率反映的是企業的發展模式效率問題,在毛利率方面2020年國美的毛利率為12.16%。與2019一對比,從17.91%下降到12.16%,這無疑說明了企業的效率在降低。國美現在非常需要改善企業模式,來扭轉當前的不利局勢。

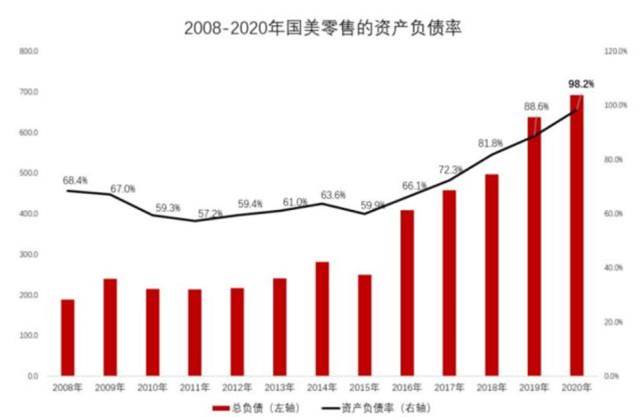

還有國美現在的負債率真的太高了,極有可能會直接把公司拖垮,從2015年開始負債率一直上升,從最開始的接近60%到66%、72%、82%、88%,一直到了今天的98%。

目前從公司的賬面上來看,大約只有95.97億的資金,但是在龐大的負債529.43億面前,只占18%。企業業績的連年下滑,負債越來越高,國美現在就如一個病入膏肓的老人。

模式代差

國美現在的商業模式已經跟不上現在的時代發展了,它最大的一個錯誤就是沒有吃到互聯網電商的紅利,而且對于目前市場前景很好的“新零售”模式,國美又沒有布局,這簡直是太糟糕了。在大家一直致力于發展線上線下互通之時,國美束縛住了自己的手腳,一直在原地踏步;在大家紛紛在搶占私有流量的時候,它還一直停留在線下的售賣。

雖然之前錯過了,但是現在也在進一步補救,國美也把線上的商城搬到了線上,也開始直播帶貨,但是線上的效果比較的不理想,線下的營收額依舊占據了74.58%。有些東風錯過了,再想借著上青天就非常的困難。

國美的電商起步真的太晚了,現在本身的流量也完全比不上市場上的企業,轉型真的比較的困難。黃光裕提出的18個月振興計劃,首先就是繼續鋪開線下門店,進一步的擴大產品線;還把國美的APP改為了“真快樂”,但是這些措施真的會有效果嗎?

囚籠格局

目前國美在市場是哪個已經不是曾經的巨頭了,當年的那些小弟如今紛紛成為了市場上的大哥,阿里去年的營收為3768.44億,同比增長51%;蘇寧去年的營收減少了4%,但是依舊由2584.59億;而京東的收入在7458.02億,凈利潤也高達494.05億,國美可能都沒資格和這些企業比。如今如果在不解決一些債務危機,回流一些資金,國美真的有很大的可能會崩盤。

國美目前是在和拼多多和京東合作,全面的進入電商領域,對黃光裕來說,他有帶著國美走出困境的決心,但是國美是否有未來,還是令人比較擔憂的。

大家都在玩的社團☞國際新聞☜加入社團和大家一起交流