Advertisements

青春有幾年,疫情占三年。看看你的朋友圈,已經多久沒有曬過旅行照了,又有多久沒有踏出國門了?

沒有一個冬天不可逾越,沒有一個春天不會來臨。在這陽光明媚,春意盎然的季節,很多人都選擇了外出游玩,小馬理賠發現旅游險同比去年2月份報案量上漲67%,“旅游+保險”一站式投保成為大家安全出行的必要選擇。

外出一趟不容易,人身安全、醫療保障、財務損失、航班延誤……樣樣都得考慮到。

今天,小馬就給大家準備了一份國內旅游險攻略。5個真實的理賠案例,讓你了解保險在風險來臨時,如何更快的發揮作用,緩解一時之需,分擔壓力,記得收藏哦~

重點,買旅游意外險,關注這5點:

1)意外傷害醫療盡量高,可以報銷社保外費用:骨折、摔傷、蛇蟲叮咬等。

2)意外身故傷殘盡量高:生命無價,30萬和50萬就幾塊錢保費的區別。

3)特色服務保障:緊急救援服務、醫療直付、財產損失、航班/行李延誤等。

4)專項保障額外附加:比如突發性急性病、猝死、急性病等。

5)專屬運動定制保障:比如跳傘、潛水、滑雪等高風險運動。

理賠案例1:意外傷害醫療

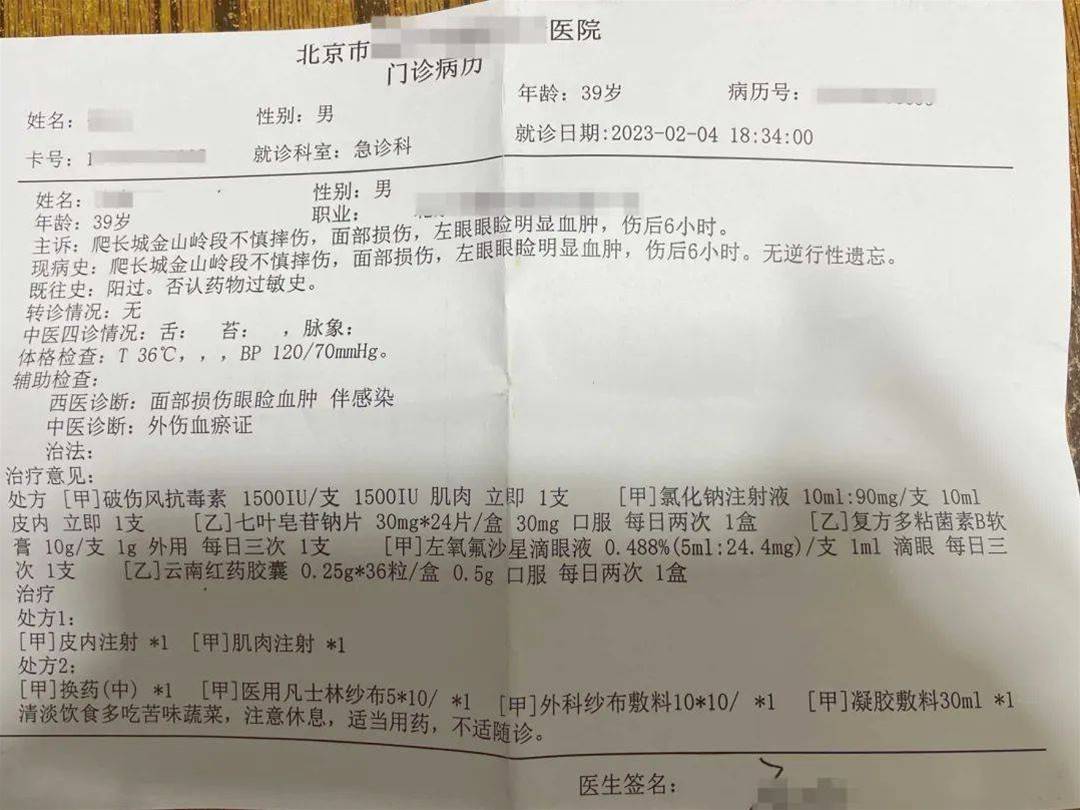

2月4日,王先生(化名)去承德爬山時,在我們平臺買了一份保險“慧旅游-任性游計劃C”(報銷社保外費用,限額3000元),保費2.5元,承保1天,最高可保80周歲。

爬長城金山嶺段時他不慎摔傷,導致面部損傷眼瞼血腫,在醫院治療后,花費844.25元。

在我們的協助下,全額獲賠。

√案例總結:

意外傷害醫療是指在旅游過程中發生意外產生的醫療費用,比如摔傷、蚊蟲叮咬、貓抓狗咬等。 涉及到醫療費報銷時,需要保存好發票和病歷等相關就醫資料。

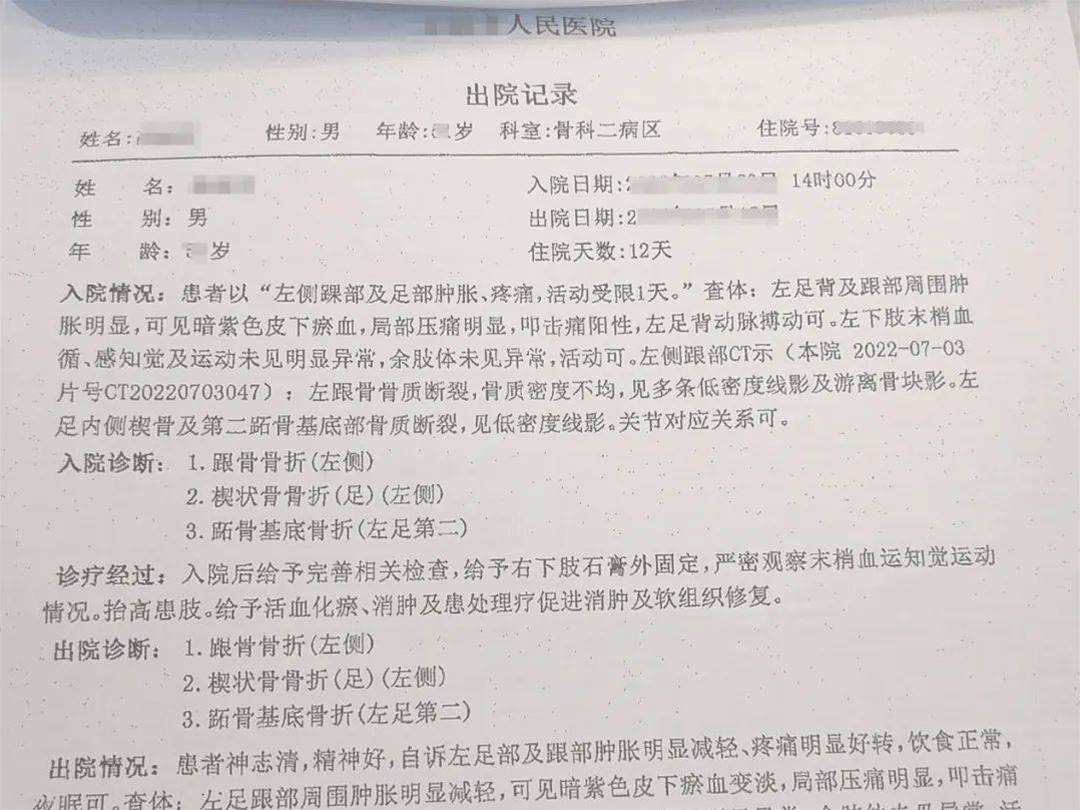

理賠案例2:意外傷殘

馬先生(化名),出游前為自己買了一份“暢游華夏-計劃一”保險,保費1元,承保1天。

爬山中,他意外滑倒,造成右手肱骨遠端骨折。治療6個月后,經鑒定為十級傷殘。

在我們的協助下,保司賠付醫療費用7726.70元,住院津貼600元,傷殘保險金10000元,共計獲賠18326.7元。

√案例總結:

因意外傷害導致被保險人傷殘的,將根據《人身保險評級標準和代碼》所劃分的十個等級給付傷殘保險金,傷殘等級越嚴重賠付的比例越高,比如一級可以按100%賠付,十級按10%賠付。

理賠案例3:特色服務保障

劉先生(化名),登山前購買了一份“戶外安心-戶外運動保障”,承保2天,保費3.5元,最高可保85周歲。

他在登山過程中由于路滑不慎摔傷,導致左腳骨折需要送往醫院就醫。報案后,保司評估后考慮患者傷情,建議優先聯系當地120送至醫院,后期提供票據報銷即可。

出院后,在我們的協助下,保司賠付醫療費3645元,醫療運送700元。

√案例總結:

緊急救援服務包含緊急醫療運送和緊急醫療送返。

①醫療運送是指被保險人出險后,將被保險人運送到距離事故發生地最近的具備適當醫療護理條件的醫院;如果事發地醫院醫療條件有限,不能保證被保險人得到充分治療,將轉運至其他具備條件的醫院。

②醫療送返是指經救援機構認為被保險人的傷勢或病情已穩定,將安排被保險人乘坐正常航班返回其原出發地。如救援機構認為必要,也會在轉運被保險人回原出發地過程中提供醫療護送。

購買保險后,建議保留好保單提供的救援服務電話,以備不時之需!

理賠案例4:專項保障額外附加

嚴女士(化名),去拉薩旅行時為自己和女兒購買了“游樂美”高額休閑游,保障共計20天,保費50元。

進入拉薩1天后,她7歲的女兒因身體不適前往醫院,經醫生診斷為高原反應,治療花費390元。

在我們的協助下,保司賠付366元。

√案例總結:

我們除了關注保單是否含有意外身故/傷殘/醫療的保險責任外,還要關注保單是否有突發性疾病(或急性病)保障。

特別是去海拔較高的地區,身體難以適應當地的環境,可能會出現高原反應。另出門在外,難免會胡吃海喝,如果出現急性胃腸炎,那以上情況產生的醫療費也可以申請。

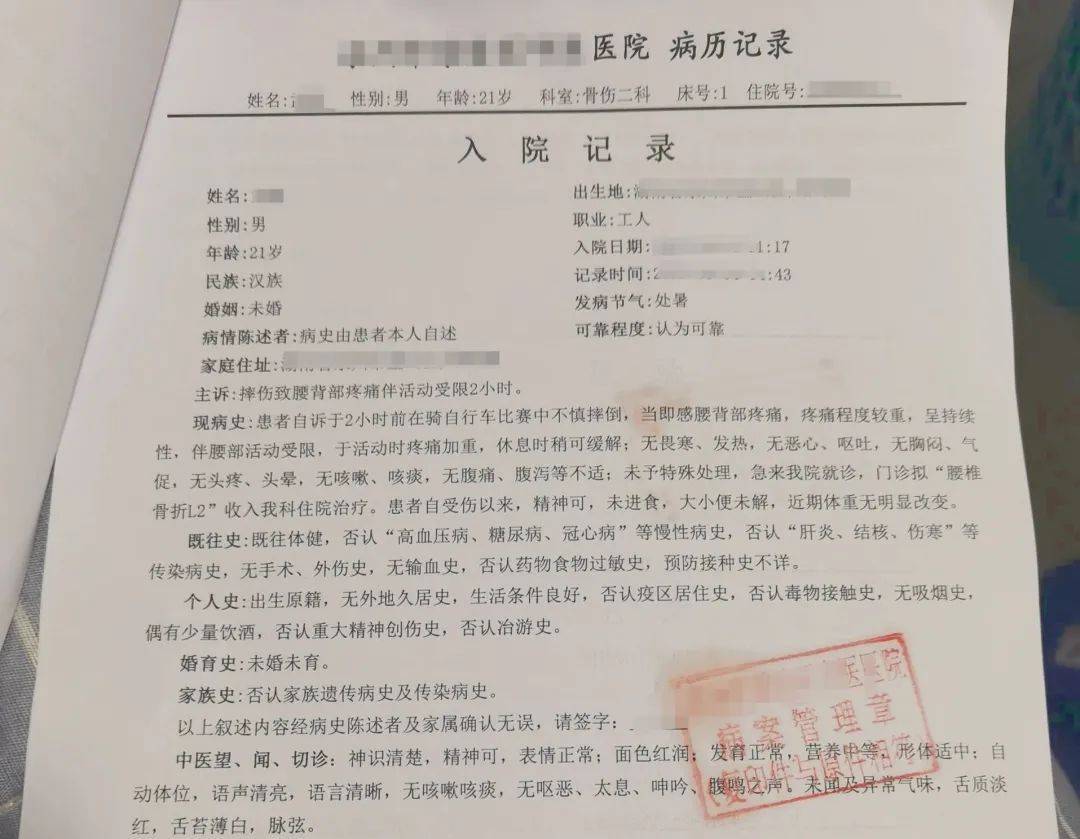

理賠案例5:專屬運動定制保障

陳先生(化名),在某次戶外騎行比賽中不慎摔倒,造成腰椎骨折,住院5天,花費4073元。

好在,賽前他買了一份“戶外綜合賽事保險”,出險后第一時間向我們報案,在協助理賠專家的幫助下,保司賠付醫療費3843元,住院津貼160元。

√案例總結:

大部分意外險、旅游險一般都是不保高風險運動的,比如滑雪、沖浪、潛水、賽事等,這就需要購買保障高風險運動的保險。

重點,旅游中出險應該怎么辦?

• 如果不小心出險,請第一時間撥打保司或平臺報案,理賠員才能及時給客戶提供理賠服務。

• 前往二級或二級以上的公立醫院進行治療(醫院等級以保單約定為準),保留所有醫療資料(門急診病歷,所有發票原件及費用清單、檢查報告單等)用于報銷。

最后,旅行本身也是很個性化的事情,理賠案例不一定能面面俱到。出游的客戶,一定要增強風險防范意識,根據出行計劃,提前為自己和家人購買一份保障全面的旅游保險。

— END —

大家都在玩的社團☞熱門大爆料☜加入社團和大家一起交流